TOP > インタビュー一覧 > 【IPOとM&A】スタートアップの出口戦略のリアル |起業家が持つべき「信念」と事業をスケールさせる「思考法」

STARTUP M&A Circulation

記事更新日: 2025/11/19

スタートアップの出口戦略において、「IPO」と「M&A」は常に議論の中心にある大きな選択肢だ。

しかし起業家にとって本当に重要なのは、出口そのものではない。

IPOやM&Aという通過点を過ぎ、「その先に何があるのか」「その選択によって事業をどう成長させられるのか」という視点こそが必要だ。

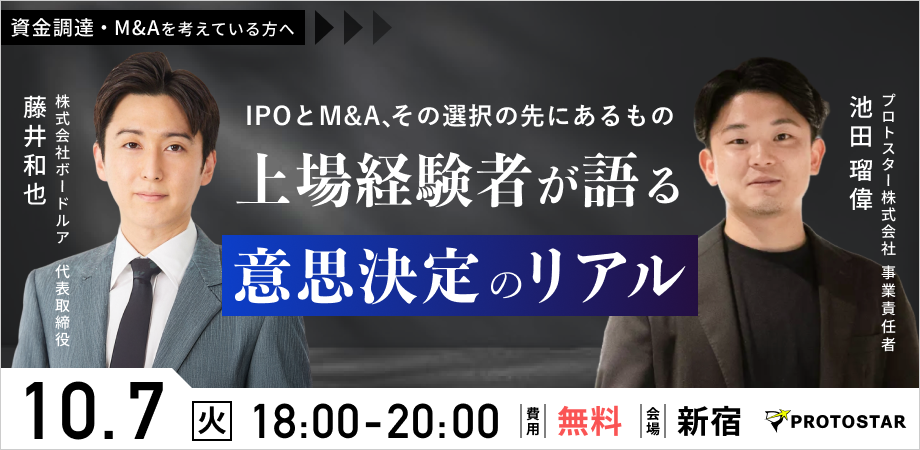

今回は、株式会社ボードルア 代表取締役の藤井 和也氏を招き、「IPO or M&A」という二項対立を超えた、より本質的な経営視点について語っていただいた。

藤井氏は学生起業からスタートし、自己資金でのIPOを達成。

さらに上場後は「買い手」としてM&Aを実行したり、投資家としてスタートアップを支援したりという、多角的な経営経験を持つ経営者だ。

本記事では、IPOの裏側にある現実、買い手から見たM&Aの本質、そして起業家が本当に考えるべき「出口の先」を、藤井氏のリアルな言葉とともに紐解いていく。

目次

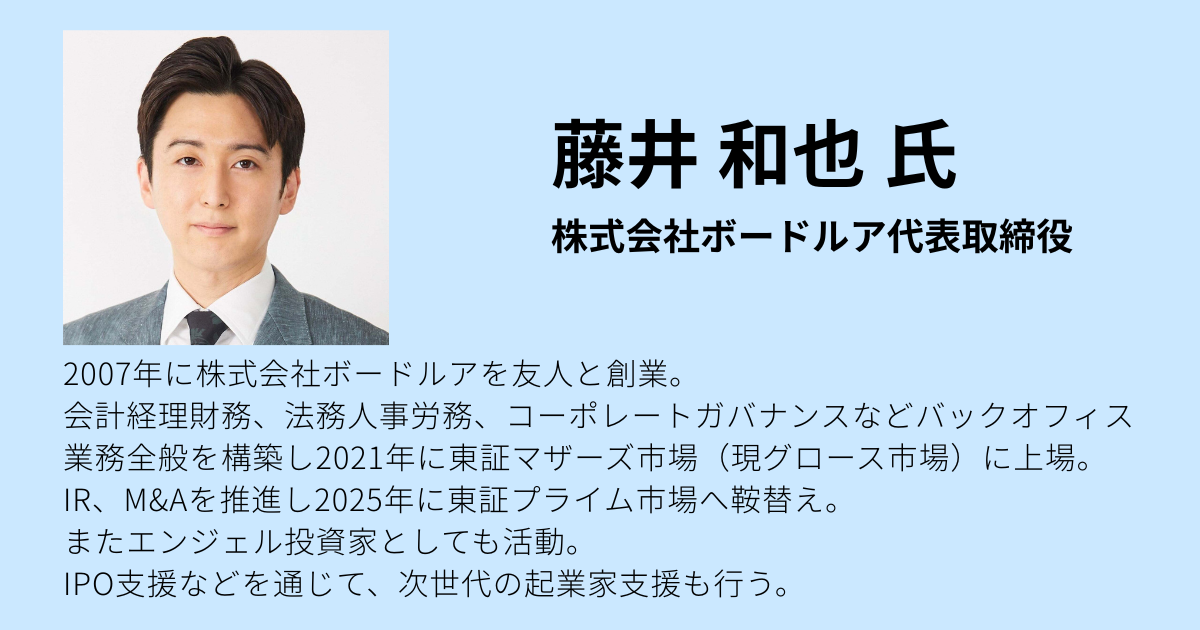

藤井:私は学生の頃に友人といくつかの会社を起業しまして、その中で最も大きく育ったのが株式会社ボードルアです。

このボードルアは2021年に上場を果たし、今年(2025年)プライム市場に鞍替えしました。

現在は共同代表という立場で事業サイドも担当していますが、会社では主にコーポレートサイドを中心に動いています。

そのため、M&AのPMIやその後の統合プロセスには、私が積極的に携わっております。

また個人の活動としては、エンジェル投資家という側面もあり、スタートアップの方々との関わりは少なくありません。

特に若手の起業家とは、よく会ったりしております。

本日はよろしくお願いします。

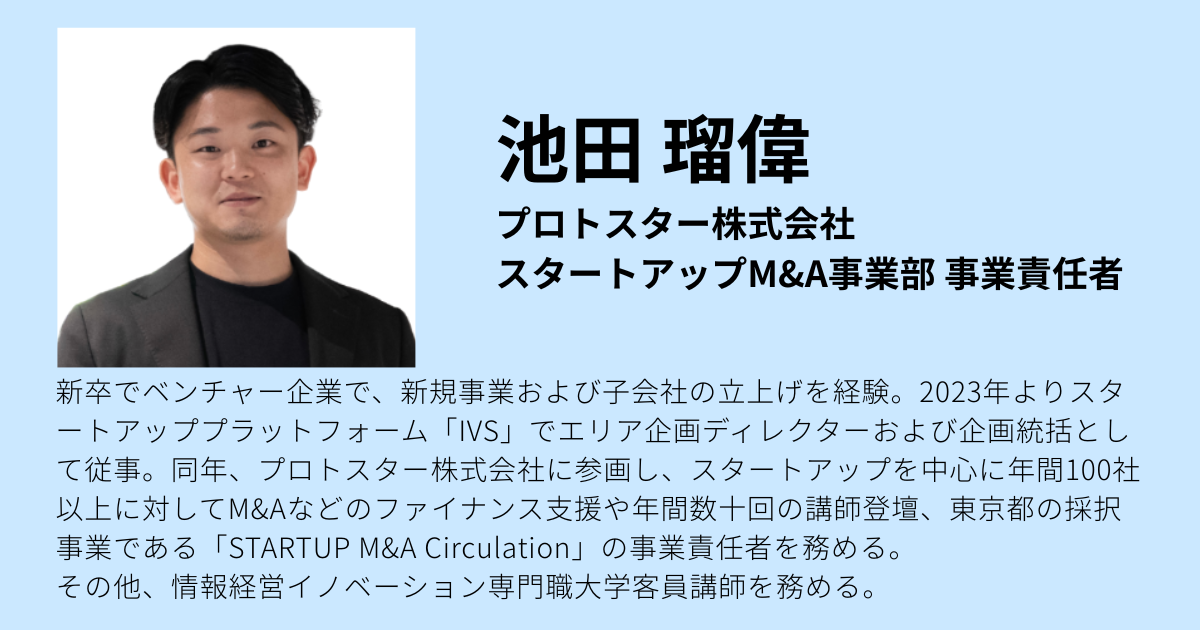

池田:プロトスター株式会社でM&Aの責任者を務めています。

私たちの特徴は、スタートアップの創業期、事業拡大期、そして出口まで、成長フェーズに合わせた包括的な支援を提供していることです。

具体的には、オープンイノベーションで事業会社や行政とスタートアップをつなぐ支援、自社メディアを通じたマーケティング・プロモーション支援、企業と投資家のマッチングプラットフォーム、そしてM&A支援を行っています。

M&A支援では、単なる仲介やFAではなく、売り手・買い手双方に対して戦略策定から伴走型で支援しています。

現在は「スタートアップにとってM&Aの選択肢が当たり前に」というビジョンのもと、サミット(体験談共有イベント)・アカデミー(実践講座)・チャレンジ(専門家マッチング)という3つの柱で活動中です。

本日は、チャレンジの一環として、IPOとM&Aの両方を経験された藤井さんをお招きしました。

池田:まず、藤井さんの起業のきっかけからお聞かせください。

藤井:起業のきっかけとして、特に社会課題を解決したいという野望があったわけではないんです。

私の高校の先輩や同世代には、オリンピック金メダリストや人気アーティストがいました。

ちょっと前まで隣にいた人たちが世界で活躍しているのを見て、「自分たちもいけるんじゃない?」と、起業を決めたんです。

当時大学生ができることで、学生ネットワークを使えるものといえば、営業代行でした。

携帯電話の販売、光回線のテレアポ営業、大学生を企業に送客する人材紹介、そしてエンジニア派遣—これが後にボードルアの事業になりました。

池田:当時はまだ、M&AやIPOというキーワードが出ることは著しく少ない印象を持っているのですが、IPOを意識するようになったきっかけは何でしょうか?

藤井:周りの同世代の起業家が創業10年くらい経って、IPOをし始めたんです。それで「IPOってあるんだ」と意識し始めました。

池田:実際に周りの起業家に「なぜIPOしたの?」などと聞いたりしましたか?

藤井:聞きました。私の性格なのですが、事業を始める前に解像度を上げるため、その事業をやっている人に聞きに行くんです。

IPOをした友達には、「なんでしたの?」「やってどうなの?」「何か良いことがあった?」「嫌なことがあった?」みたいなことをたくさん聞きました。

池田:実際のところ、IPOについて嫌なことがあったというエピソードが多かったのですか?

藤井:公開される情報は良いことしかないですが、直接会うと本音が出てきます。

だいたいみんな、株価が低迷して苦しんでいました。

上場したはいいけれど、稼いでいるお金は社外取締役の報酬、コーポレートの費用、監査報酬に消えていく。

役員報酬は上げられず、経費も自由に使えない。

「何のために上場したんだっけ?」となりますよね。

上場するだけだったら、準備して2年・3年でいけたかもしれません。

しかし、上場後に苦しんでいる友達を見て、それを回避するための準備を始めました。

池田:IPOの苦しい実態を知った上で、なぜIPOをしようという意思決定をされたのでしょうか?

藤井: 事業面で言うと、株式公開すればファイナンスの手段が広がる。

具体的には、M&Aを株式交換を使ってやりたかった。これが大きな理由です。

そしてもう一つは、社員への還元です。

IPOを意識し始めた2014年、2015年頃は、起業から7〜8年経ち、新卒採用を始めた時期でした。

入ってくれた社員や長く頑張ってくれた社員にどうお返しするか考えたとき、給与では限界がある。

やはり給与は、大手企業の方が高いわけですから。

そこで、「自分の会社が上場した」という誇りを持ってもらえること、そして株式報酬を使ったインセンティブ制度を設計できること。

この2つが実現できるということで、IPOをやる意味があると思いました。

池田:IPOを準備している段階から、かなり具体的に上場後の戦略も練られていたという感じですか?

藤井:そうですね。

一般的には、上場したら信用がついて、採用も営業もうまくいくようなことが言われていますが、私はあまり期待していませんでした。

また実際に上場しても、そのようなことはありませんでしたね。

池田:なるほど。

では、IPOプロセスにおいて、投資家に対してのアピール方法や企業の見せ方という点で、何か意識されたことはありますか?

藤井:私たちはエクイティ調達をしないでIPOをしているので、上場が初めて投資家と関わる機会でした。

IPO後は手探りで対応してきたので、うまくできているかは、自分たちでも分からないですね。

IPOは非公開会社から公開会社になるだけでなく、外部株主を受け入れるという選択でもあります。

急にステークホルダーが増え、意思決定する相手が増え、対応する書類も増える。

この負荷は想像以上に大きかったですね。

池田:藤井さんは複数社のM&Aを実行されていますが、株式交換をスキームとして選ばれています。

売り手経営者にオーナーシップを残すことで、M&A後も一緒に事業を伸ばしていく狙いがあるのでしょうか?

藤井: はい。理由は2つあります。

一つは、キャッシュをアウトさせない、利益を傷めないため。

そしてもう一つが重要なのですが、私たちが買収するのは、エンジニア200〜300人を抱える会社です。

この規模だと、創業オーナー社長の影響力が非常に大きい。

もしM&A後に創業オーナーがいなくなってしまうと、せっかく買ったエンジニアたちの求心力が失われてしまうリスクがあります。

ですから、オーナーシップを残すために一部キャッシュ、一部株式を混ぜているんです。

池田:実際にスタートアップの買収を検討する際、藤井さんが重要視するポイントや、売り手側の経営者として意識してほしいポイントはありますか?

藤井:私は、「ロックアップ期間が明けたらすぐに次のチャレンジに行きたい」という経営者とは、M&Aをやっていません。

グループインしてボードルアのケイパビリティを使って、さらに自分たちの事業を伸ばしたい、社員に対してより良い環境を作っていきたい、より還元できるような収益を上げていきたい…、そのようなマインドの経営者であることが一番重要です。

私たちが重視しているのは、買収後にきちんとPMIをして収益性を改善できるかという点です。

私たちが持っているノウハウやPMIの実行力に対して、フィットする会社なのかというのはよく考えています。

池田:一方で藤井さんは、個人のエンジェル投資家としても活動されています。

個人投資家としての判断基準は、M&Aとは違うんでしょうか?

藤井: 結論から言うと、M&Aと私が個人で投資する目線はだいぶ違います。

M&Aの場合は、買った会社をきちんと伸ばせるかどうかが全てです。

当社、創業者、所属する社員、全てのステークホルダーがハッピーになれるか。PMIの実行可能性が判断基準です。

一方、スタートアップ投資の場合—特に私はシードや創業期に入ることが多いんですが—2年後には全然違うことを言っていることも多いので、正直、事業を見てもしょうがない。

そうなると、見るべきは経営者しかありません。

具体的には、「やり切れるかどうか」…それだけです。

プレAぐらいになると、チームを作れるかとか、事業のロジックが合っているかとか見ますが、シード期は起業家の資質しか見れませんね。

池田:M&Aに向いている企業、IPOに向いている企業の特徴はありますか?

藤井: 事業面で言えば、明らかにM&Aに向いている事業、IPOに向いている事業というのはあると思います。

ただ、結局は起業家次第なんですよね。

IPOで言うと、長いスパンが必要になります。

最低でも10年くらいの視野で一つの事業を見続ける覚悟がないと、正直きついかな。

途中でいろいろなことをやりたくなってしまうような起業家は難しいです。

池田:IPOを目指す起業家として、持っておくべき視座や大事にすべきポイントがあれば教えてください。

藤井:起業家にとって、イグジットの方法がIPOかM&Aかは、実はあまり重要ではないんです。

本当に大切なのは、自分が育ててきた事業をより大きくするために、どちらが最適かを判断することです。

株式公開で信用やファイナンス手段を増やした方が事業がスケールするのか。

それとも、どこかに買われて—買収先が大事ですけど—その会社のケイパビリティを使って事業を伸ばすのか。

事業を伸ばし続けるという本質的な観点では、IPOもM&Aも同じ「手段」に過ぎません。

どちらが事業を成長させられるか、それを冷静に判断してイグジットを選べばいいと思います。

むしろ起業家として気をつけるべきは、「満足しないこと」です。

私は若手起業家とよく会いますが、月100万ぐらい自由に使えるようになると、事業が5%か10%しか伸びていないのに、本人は満足してしまうんですよね。

そういうふうにならないことが重要です。

池田:藤井さんのお話を聞いていると、出口戦略の先にこそ本当の勝負があるということがよく分かります。

それでは、スタートアップ経営者として、いつどのタイミングでエグジットを考えるべきでしょうか?

藤井:ビジネス観点だけで言うと、シリーズAで2桁億のバリュエーションをつけて調達するかどうかは、大きなターニングポイントです。

1桁億の段階なら、M&Aは比較的容易です。

5億円程度であれば、DDのハードルもそれほど高くなく、しっかり稼いでいれば実行できます。

しかし、2桁億のバリュエーションでシリーズAを調達すると、M&Aの選択肢が狭くなる。

買い手も減るし、DDのハードルも上がる。

さらに調達を続けるとM&Aは現実的ではなくなり、IPOに進まざるを得なくなります。

とはいえ、東証グロース市場の基準はだいぶ高くなっているので、IPOにはかなりの覚悟が必要になるでしょう。

1つ重要なのは、エグジットは投資家目線の言葉だということです。

経営者にとってのエグジットは、自分が退任する時です。

自分のライフステージや、自分がどこまでビジネスの成長に貢献できるのかも考えるべきですね。

「もしかしたら、他の人に任せた方が会社は伸びるかもしれない」と感じたら、引くことも選択肢の1つです。

池田:ありがとうございます。とてもリアルなお話です。

ところで最近では、シリーズAで大型調達するスタートアップには2周目の起業家が多い印象です。

この「2周目戦略」についてどう思われますか?

藤井: 起業家目線でのポジショントークになりますが、結論から言うと2周目に行った方がいいと思っています。

起業家とはいえ、全てを失うようなリスクを取りたくない。

まずは1桁億でエグジットして生きていける資金を確保しつつ、余った数億円で2周目に挑戦する。

事業を進める上でも、道筋やロードマップが見えているし、その実績を持っておけば調達しやすくなります。

「1周目はスモールイグジット、2周目でチャレンジする」が起業家としては成功確率が上がるから、そうした方がいいと思います。

「売却するな」というのは、投資家やVC側の話です。

起業家としては「あなたのポジショントークでしょ」と思っていいんじゃないかと思いますね。

池田:一度作ってしまうとやり直しがきかないので、資本政策は本当に頭を悩ませるポイントだと思います。

創業初期から意識すべきポイントを教えてください。

藤井:資本政策で重要なのは、自分の事業に自信を持って、自分が進むべき道が間違いないと信じ続けられる信念だと思います。

「自分が選んだ選択肢を正解にしてやる」という気概は絶対に必要だと思ってください。

横から事業を見ている人に何か言われて、「そうした方がいいんだ」と流されるようでは、起業家としては弱いと思います。

実際に、伸びている起業家ほど言うことを聞かないし、反対に助けを求めてくるような起業家ほど、あまり伸びないですね。

人の話をちゃんと聞かないのはネガティブな側面もありますが、ポジティブな側面でもあります。

「うちの社長って癖があって、やりにくい」と言われるような起業家は、伸びると思います。

池田:ただ一方で、すごく戦略的でロジカルに事業を組み立てるタイプの起業家もおられます。

そういった方についてはどう思われますか?

藤井:あくまで私の周りの話ですが、戦略的でロジカルに「このロジックが合うから勝てます」と説明できる起業家っていますよね。

でも実際は、表で演じているだけです。

このタイプの人も、結局、根底では我が強くてパワーがあります。

最終的には気合い・根性で突破しているパターンが多く、純粋にロジックだけで事業を成功させている人は、あまり見たことがないです。

池田:シードからアーリーに入るあたりまでは「俺がやっていくぞ」という感じで、ある程度は突き抜けていけるのかなと思うんです。

ただ、プレA以降のステージになると、意識的に変化させないといけないポイントが出てくると思います。

シードからアーリーと成長する中で、意識すべきポイントはありますか?

藤井: 創業者のパワーでスケールするフェーズから、組織化して仕組みで回すフェーズへの転換はあります。

一般的にプレAあたりがターニングポイントと言われますが、私の感覚では、IPO後でも創業者がパワーで引っ張る方がいいと思っています。

1,000億、2,000億円規模になって、組織や仕組みで回した方が効率的になると思うので、プレAは早すぎる印象です。

そもそもプレAあたりではミッションも毎年変わる、役割も兼務だらけになります。

その中で評価を決めるというのは、現実的ではないと思います。

池田:CXOの中には「自分はミドルステージまでが合っている」と考えて、レイターになると退任する方もいますよね。

ステージごとにCXOが入れ替わることで、組織の代謝が上がるといった効果は実際にあるものなんでしょうか?

藤井:難しいですね。

基本はプロパーが上がっていくのがいいのでしょうが、スピードを考えて外部からCXOを迎えることもあります。

ただ、本当にケースバイケースです。

1つ間違いないのは、大企業でやってきた経歴をスタートアップで生かしてもらおうと考えてCXOを迎えると、うまくいく確率は低いということ。

完成されたものを効率化する技術と、未完成で曖昧なものに対して60点で突き進むのは、力学が違うんです。

やっぱりうまくできないし、ストレスがたまるという話はよく聞きます。

池田:最後に今後のボードルアさんの展望や、藤井さんご自身の活動について教えていただけますか。

藤井: ステークホルダーが増えて、いろんな方に応援していただき、その人たちにお返ししたいという気持ちが強いです。

起業当初は自分の成長や経済的立場を考えることが多かったのですが、今は周りの人たちにどう還元できるかが一番の関心事で、それが自分の幸福度を上げると思っています。

社員のみんなが家を買ったり親孝行したりするのが、結局は自分の幸福度につながるんですよね。

スタートアップ支援についても、そういった思いがあります。

自分がやってきた経験やノウハウをどんどん還元していくことで、自分自身が幸せになる。

このサイクルをもっと大きくしていきたいです。

池田:ありがとうございます。大変素敵なお話でした。

質問1:創業時はいろんなベンチャーが立ち上がっている中で、インフラに特化した理由は?

藤井:2007年当時、後発として「何でもやります」というポジションは取りにくかったんです。

特にアプリケーション開発はオフショアで安いエンジニアを使う競争が激しく、私たちが集められる人材で対抗するのは厳しいと判断しました。

一方、インフラは島国の国民性なのか、銀行の基幹システムや通信システムに外国人エンジニアが入りにくい。

競争環境が厳しくなかったので、ここだったら取れるかなと思って集中しました。

質問2:ややこしい株主の見分け方は?

藤井: 個人株主は一度株を持たれると難しいので、反社チェックや新聞記事、日経テレコンなどでバックグラウンドを調べた方がいいですね。

VCの場合は、Facebookで共通の友人に「そのVCどうですか?」などと聞くのが一番です。

噂はよく回りますから。

池田:VCに関しては、担当するキャピタリストによって変わってきます。

私個人の考えとしてましては、担当キャピタリスト個人まで掘り下げて評価した方がよいのではないかなと思います。

質問3:支援するスタートアップを選ぶポイントは?

藤井: SNS経由でダイレクトメールが増えるんですけど、紹介がないものに関しては基本的に対応していません。

紹介があったとしても、自分の投資フェーズや投資領域、バリュエーションが合わないものは、お断りしています。

条件に合う中では、さっき言ったように、起業家がちゃんとやり切れるかとか、売上を作れるかどうかを見ます。

あとは正直、好みの問題ですね。

池田:ありがとうございます。

それでは時間になりましたので、トークセッションは以上とさせていただきます。(拍手)

“裸眼のVR”で新しいバーチャル表現で池袋のカルチャーとコラボレーションするkiwamiの取り組みとは

日本のHR市場がこれから目指すべき、TalentXが描く「タレント・アクイジション」の世界

TalentX代表 鈴木貴史氏

「上場=目的達成のための手段」Kaizen Platformの創業者が語る“上場”とは

ビジネス書大賞『売上最小化、利益最大化の法則』の作家に聞く 「利益率29%の⾼収益企業を作る方法」

資金調達に新しい選択肢を。ブリッジファイナンスとしてのファクタリングを「PAY TODAY」が解説

【令和の渋沢栄一になる】エンジェル投資で日本にイノベーションを

米国新興市場上場を経て10億円を調達 「代替肉」で社会課題に取り組むネクストミーツの歩み

海外で活躍する女性起業家の実態 〜2児のママがシンガポールで起業した理由とは?株式会社ハニーベアーズ〜

湊 雅之が見る欧米と日本のSaaS業界の違い | 注目海外SaaS 6選

BtoB/SaaSベンチャー投資家 湊 雅之

広告事業だったのにコロナ禍で売り上げ上昇! 〜売り上げ90%減からの巻き返し〜

代表取締役 羅 悠鴻