TOP > インタビュー一覧 > 【20代でM&Aを経験するメリット】起業家のキャリア戦略|リアルな体験談から学ぶM&Aの落とし穴や見落としがちなリスクとは

STARTUP M&A Circulation

記事更新日: 2025/08/15

M&Aの成功の背景には、多くの試行錯誤と失敗から得た学びが存在する。

過去の失敗事例を丁寧に分析することは、同じ過ちを繰り返さないための重要なプロセスだ。

特に見落とされがちなのが、“潜在的なリスク”の存在である。

こうしたリスクは表面化しにくいため、事前に気づくことが難しく、十分な注意が必要だ。

そこで、STARTUP M&A Circulationでは、M&Aを経験した起業家たちを招くイベントを開催し、失敗談も含めたリアルな情報をスタートアップ関係者に提供している。

今回のイベントでは、昨年(2024年)新大陸ホールディングスへM&Aを行ったOff Beat 代表の井手氏、PEファンドへ売却し、その後MBOを実行したZERO TALENT 代表の木村氏が登壇した。

ファシリテーターを務めたSTARTUP M&A Circulation事業責任者の池田は、年間100社以上のM&A相談・支援実績があるM&Aの専門家だ。

M&Aの戦略設計、準備の進め方、交渉のポイントや落とし穴、そして成長を実現するためのプロセスについて語られた当イベント。3名の登壇者によるリアルな体験談から実践的なM&A交渉術まで、多角的な学びが得られたその模様をレポートします。

ぜひ最後までご覧ください。

目次

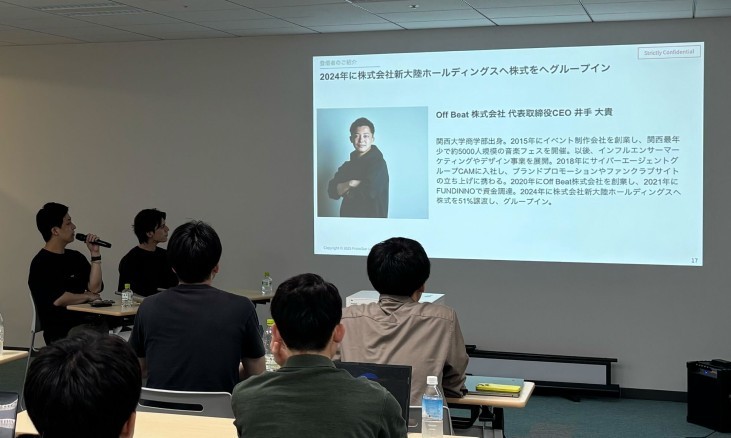

井手:私の初めての起業は関西大学在学中の2015年、イベント制作会社を創業し、関西最年少で約5000人規模の音楽フェスを開催しました。

そこから派生してインフルエンサーマーケティングやデザイン事業を展開していましたが、あまりうまくいかず事業譲渡しました。

その後、一度就職しようと思い、2018年にサイバーエージェントグループの企業に入社し、約3年間働きました。

Off Beat株式会社を創業したのは2020年です。

2021年にFUNDINNOで資金調達した後、2024年に株式会社新大陸ホールディングスへ株式を51%譲渡し、グループインした後も継続して代表取締役を務めています。

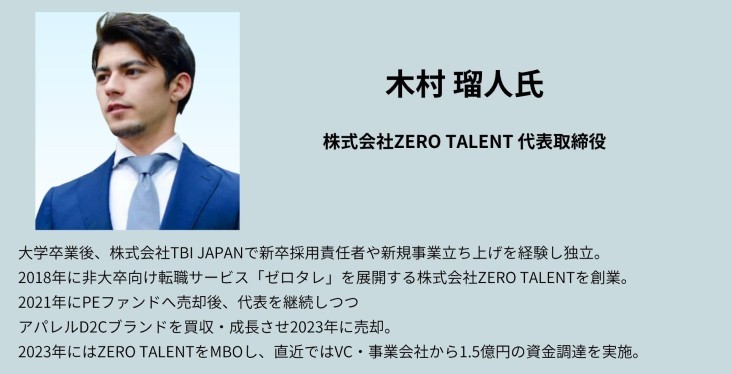

木村:高校時代はサッカーに打ち込み、全国大会に出場するなど、サッカー漬けの日々を過ごしていました。 大学卒業後は株式会社TBI JAPANで新卒採用責任者や新規事業立ち上げを経験しました。

2018年には非大卒者向け転職サービス「ゼロタレ」を展開する株式会社ZERO TALENTを創業し、2021年にPEファンドへ売却した後、2023年にMBOして、さらにVC・事業会社から1.5億円の資金調達も実施しました。

売却してMBOするまでの期間にアパレルD2Cブランドを買収し、成長させて2023年に売却した経験もあります。

池田:私は東京都の採択事業である「STARTUP M&A Circulation」の事業責任者を務めています。

新卒で入ったベンチャー企業で、新規事業や子会社の立ち上げを経験した後、2023年よりスタートアッププラットフォーム「IVS」でエリア企画ディレクターおよび企画統括として従事しました。

同年、プロトスター株式会社に参画してからは、「STARTUP M&A Circulation」事業責任者として、スタートアップを中心に年間100社以上へのM&A相談・サポートをしています。

プロトスターはスタートアップへの支援だけでなく、大企業や行政とスタートアップをつなげるハブの役割も果たしていて、両者をつなげるイベントやサービスの企画・実装・運営も行っている企業です。

「起業ログ」「起業ログSaaS」というメディアの運営や、M&A仲介にとどまらず、売り手・買い手双方に対してM&A戦略の策定をはじめとした伴走型の支援を行っております。

また、数年後のM&Aを見据えた企業に対する経営戦略の立案支援なども提供しています。

それでは早速ですが、井手さん、木村さん、M&Aまでのストーリーを聞かせてもらえますか?

井手:起業した当初はM&Aをまったく視野に入れていませんでした。

IPOを目指して動画制作企業 を立ち上げ、2期目に投資型クラウドファンディングで資金調達をして個人株主が175名もいる企業になりました(笑)

3期目に事業拡大して従業員数が20〜30人になった頃、営業メンバーが大量に退職するなど、組織運営に問題が生じてきたんですよね。

その出来事がきっかけで、営業が強い会社と提携することを検討し始め、約50社との面談を経てやっと最終段階まで進んだものの頓挫してしまったんです。

そのタイミングでM&Aクラウドからご紹介いただいた株式会社新大陸ホールディングスの方と食事をご一緒する機会がありました。

お話を通じて、私が理想としていた理念を持つ企業であることがわかり、わずか2週間でM&Aの決断に至りました。

色々な奇跡が重なってM&Aに至ったので、計画的ではなかったですね。

木村:約5年前、私が20代中盤から後半の頃、SEOメディアや広告系事業を売却して億単位のお金を手に入れた同じ年代の知人をたくさん見ました。

それがきっかけで、自分も20代でEXITを経験したくなったことがM&Aを決めた理由の1つです。

もう1つの理由は、資金提供してくれた先輩の意向に従ったからです。

起業するための自己資金が足りなかったため●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●となりました。

そして、非大学卒者向けの転職サービス『ゼロタレ』を立ち上げ、1期目は売上1億円、経常利益1000万円ほどでした。

2期目にはM&Aの金額交渉まで進んでいたのですが、新型コロナウイルス感染症が蔓延して、売上も利益も低下、飲食系事業を営んでいた相手企業もダメージを受けてM&Aの話は白紙に戻りました。

そこからの約1年間は、事業を継続させることだけに注力しました。

もう一度M&Aを検討し始めたのは、自社サービスが他社と差別化できていると評価された3期目です。

半年後に売却先候補が●●見つかり、●●●●●●●●1つがPEファンドでした。

PEファンドに決めた理由は、●●●●●●PEファンドに売却したほうが、経営に関する裁量権を持たせてもらえると予測したからです。

私は『ゼロタレ』を自分自身で成長させたいので、M&A後も経営に携わりたいと思っていました。

また、元々PEファンドは●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●と打診された裏話もあります。

池田:なるほど、いろいろなことがあったんですね。

同世代でM&Aをした起業家たちからの影響がやはり大きかったのでしょうか。

木村:私が3年間サラリーマンをしている期間に、リクルートやディー・エヌ・エーに入社した友人は、六本木のクラブで派手に遊ぶような生活を送っていて(笑)、脱サラして起業家となりM&Aで大金を手に入れたようです。

それを知って、自分のキャリアプランを見直しました。

池田:井手さんも周りを意識したことがありましたか?

井手:はい、私もM&Aをした同世代の起業家たちを見て複雑な思いを抱えていました。

私はIPOを目指していたので、M&Aを検討し始めてからも迷いが消えず、その時期が一番苦しかったかもしれません。

いざM&Aをすると決めてからも、自分が共感できるミッションの企業になかなか巡り合えず前に進めない状態。

ただ、「30代までにM&Aを経験して起業家としての実績をつくったほうが良い」と先輩達が言っていたので、諦めずに売却先を探しました。

池田:IPOからM&Aに方向転換するか迷う起業家が多いのですが、周りのアドバイスに背中を押されて一歩を踏み出す、そんな話もよく耳にします。

実際にM&Aを経験した先輩からメリット・デメリットの両方を教えてもらえたほうが、決意しやすいのでしょう。

池田:買い手との期待値や目的のすり合わせに関してはいかがでしたか?

木村:私の目的は、M&Aをした実績をつくること、新型コロナウイルス感染症の影響で不安定になった事業を早く安定させること、この2点でシナジーは期待していませんでした。

金額のすり合わせは、自社に価値を感じてくれる売却先をみつけることに力を入れました。

たとえば、売上がずば抜けて良くなくても高く評価されることが実際にあり、それは相性で決まる部分が大きいからです。

上場企業の社長に「この金額ではM&Aできない」と言われたとしても、別の上場企業の社長には「この金額でM&Aしたい」と合意に至ることがあります。

だから、できるだけ数多くの人と交渉しないといけません。

自分達に価値を感じてくれる企業と出会えるまで諦めないこと、そして、価値を感じてくれた人達を説得することが重要です。

自分達に価値を感じない人は相性が悪いので、気にしなくて良いでしょう。

池田:とてもリアルな話ですね。

井手さんはM&Aを2週間で決意されましたが、短期間でのすり合わせはどのように行いましたか?

井手:私は事業シナジーとビジョンの一致、この2つを重要視しました。

ビジョンを重要視した理由は、我が社が主軸としている映像制作と広告・SNS運用は「この人だからこそファンができる」という人的依存型モデルになる傾向があるからです。

メンバーに残ってもらう必要があるため、M&A後も売却前と同じような環境をつくらないといけません。

売却先とはビジョンや考え方が驚くほど一致していました。

池田:売却先との会食の場で決めたと聞きましたが、翌日以降、意志に迷いがでませんでしたか?

井手:はい、その点は大丈夫でした。

当日に売却先の副社長と電話で話し、その場で合意形成できていたので売却先からの変更もありませんでした。

池田:ここまで短期間で話が進んだのは、売却先もフィーリングが合うと強く感じたからでしょう。

井手:株式51%譲渡(アーンアウト)も関係していると思います。

初年度に51%譲渡、●●●●●●●●●●●●●●●●●●●●●●●●契約を結びました。

池田:私が仲介でアーンアウトを提案した時、すり合わせ過程で難航しました。

100%譲渡すればメンバーの帰属意識や連帯感が芽生えやすいのですが、アーンアウトだと離職率が高くなることもあります。

木村:私の周りでは、アーンアウトで残金が支払われず裁判に発展したケースもあります。

しかし、目的が一致していれば株式会社yutoriのようにスイングバイIPOできて、win-winな結果になるのではないでしょうか。

井手:我々の場合、●●●●●●●●●●●●●●●●●●●●●●●●●●●●●です。

●●●●●●●●●●●●●●のほうが良いのかもしれません。

木村:キャピタルゲインで考えると、アーンアウトは少し不利かもしれませんね。

ただし、私の先輩は以下のような明確な契約内容にしてリスクを回避していました。

売り手は営業利益の5倍希望だが合意に至らず買い手からアーンアウトの提案をされた場合

池田:とても実践的で、スタートアップ経営者が知っておくべき内容ですね。

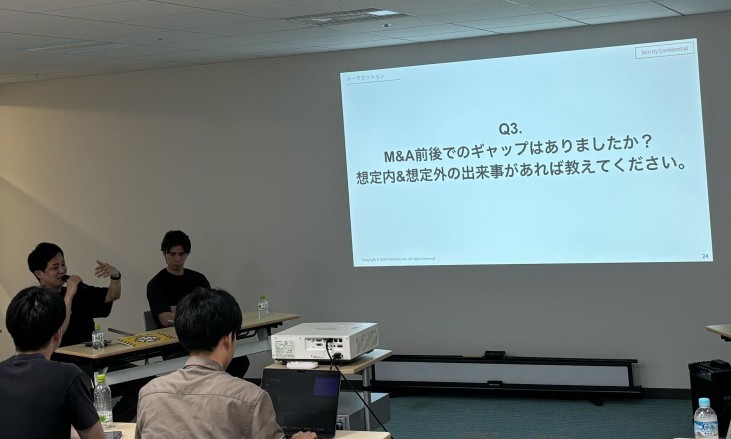

池田:M&A後のギャップについて詳しくお聞かせください。

井手:クライアント数でM&A後のシナジーを計算していましたが、実際には予想よりクライアントの課題や予算感、住宅業界の実績が多くはなかったため、シナジーを生み出せたとはいえ当初の想定通りにはいきませんでした。

クライアントの「数」だけでなく「課題感」や「予算感」の把握、実際に提案を行い検証まで確認すべきだと学びました。

しかし、M&A前の時の数値よりは大きく成長することが出来ました。

シナジーを創出できるように売り手側でプランを再構築するなど行い、売却先の顧客に合わせて上手くPMFしていくことが大切だと思います。

池田:これこそ、M&Aの見落とされがちなリスクです。

M&A後にすべての歯車が噛み合って初めて想定したシナジーが生まれます。

漠然とシナジーの効果を考えるのではなく、具体的なレベルまで落とし込まないといけません。

木村:私は売却時もMBO時も某通信系企業 の会長から協力の申し出がありました。

その際に、某通信系企業がもつ「M&Aにより高いシナジーが期待できるクライアント数(人材獲得に高いコストをかける企業数)」も調べました。

そうしないとトラブルが起きたり、自分自身の名前に傷がつくと思ったからです。

M&A後に想定外のことがあると揉め事に発展しやすく、相手が東証一部上場企業の社長だったら、私が何を言っても周りは上場企業側の話を信じるでしょう。

自分を守るためにも、事前の入念な調査が必要だと思います。

また、PEファンドへの売却ではポジティブなギャップばかりで、ガバナンスや内部統制、財務面が是正されました。

我々は事業計画の「売上1億、営業利益2000万」という目標を達成できなくても、「売上1億、営業利益1500万なら大丈夫だ」と考えていました。

過去の我々のようなスタートアップ経営者が、意外と多いのではないでしょうか。

M&A後はその甘えが許されない環境になったため、なあなあにせず、向上心をもって取り組めるようになりました。

指摘される場面が増えてメンバーが成長したことは大きなメリットです。

実は、M&A後に優秀なメンバーが揃ったことで、今ならIPOできそうだと思ってMBOを決断しました。

池田:ということは、MBOの次に目指しているものは…。

木村:IPOです。

人材系ビジネスを主軸にキャッシュフローを自分たちで回せているので、焦らず最適なタイミングでIPOできたらと思っています。

池田:M&Aをすべきタイミングや、IPOかM&Aどちらを目指すべきなのかで悩まれている経営者に伝えたいことを教えてください。

木村:IPOは外的な要因(財務、ガバナンス、社外取締役、証券会社、市場の影響)にも左右されるので、努力だけでなく「運」も関係してきます。

だから、本気で一生やり抜く覚悟があるならIPOを目指せば良いし、そうではない場合は一旦M&Aを目指しても良いのではないでしょうか。

M&AよりIPOのほうが資産は増えるかもしれませんが、経営に問題がなくても外的要因の影響でどうなるかはわからないので個人的には売却を検討しても良いと思ってます。

井手:IPOを目指したほうが良いのは、人生をかけてやりきる覚悟があるか、IPO後の自分自身をイメージできる場合です。

私は得意分野を伸ばしたくて起業したので、そこに一生をかけられるかを考えた時、少し難しいと感じました。

結局は、自分自身のなりたい姿によるのでしょう。

木村:個人的には、売却後に目指すのは●●●●●にありませんでした。

30代でIPOした経営者には、その前にスモールEXITをしている人が結構いるのではないでしょうか。

M&Aをすると金銭的にも心理的にも余裕ができて、初めて自分が人生をかけたいものに気づけます。

余裕がないと売上に執着してしまう傾向があるので、冷静に考えることが難しいんですよね。

井手:本当にその通りで、M&Aをした人のほうが自分のやりたいことが明確になっている気がします。

池田:2回目の起業をした人に話を伺いましたが、EXIT後のロックアップ期間に本当にやりたいことに気づけ、しかも2回目だと勝ち筋も見えていたと。

ロックアップ期間が終わってすぐM&Aで得たキャッシュの●●●●●●●●新規事業を立ち上げ、わずか●●●ヶ月で●●●●●ほどの売上を立てておりました。

大きな挑戦なので失敗した時のダメージも大きくなりますが、M&Aを経験していると、そのリスクを負う覚悟をもてるのでしょう。

木村:また、スモールEXITの場合は既存のクライアントが売却先になることがよくあります。

私も売却時、候補となった3社中1社は創業期からの付き合いがあるクライアントでした。

相性が良さそうなクライアントがいたら、M&Aの話をさりげなくしておくと良いでしょう。

井手:私が思うのは、M&A目的での運営は起業家として精神的に苦しくなるかもしれないこと。

そういった方は、基本はIPOを目指して「機会があればM&Aも検討」というスタンスが良いのではないでしょうか。

そうすれば、IPOもM&Aも達成できる確率が上がります。

池田:本気でIPOを目指している起業家にVCは出資します。

その気持ちで事業運営していないと、どちらのEXITもうまくいかないでしょう。

木村:M&Aプラットフォームに登録して、自社の市場価値を調べてから戦略を練る人もいます。

池田:我々は仲介を行う際に登録したら、どんな業界業種の人が興味をもってくれるかがわかって良い情報収集になりましたね。

お2人とも、ここまで非常に学びの多いお話をありがとうございました。

自画自賛になりますが(笑)、「このイベントほど深いM&A体験談が聞けるものは他にない」と自負しています。

木村:過去に大企業の有名な社長の話を聞いても遠すぎて理解できないことがありました。

池田:そうなんですよね。

等身大でリアルなM&Aの話はなかなか聞くことができないので、我々のイベントはそこが希少価値が高い部分です。

それではQ&Aにうつりましょう。

M&A後にIPOを目指す理由は?

木村:私は「1回経験したことは2回も3回も経験する必要はない」と思うタイプです。

将来的には会社経営をしながら下の世代に投資したり、アドバイスできる人間になりたいと思っていますが、これまで上の世代の経営者の話を聞いて違和感をもつ経験をたくさんしました。

やはり自分自身が体験してないことは若者の心に響かないのでしょう。

だとしたら、実際にいろいろな体験を自分がしないといけません。

知的好奇心が高く業界をハックすることを楽しめる起業家だったら同じ体験をすることに意味がありますが、私は次世代に与えるインパクトを大きくしたいので、M&A後は経験したことのないIPOを目指したくなりました。

池田:M&Aの目的は、企業成長や事業戦略の出口ですが、経営者のキャリア形成の1つでもあります。

M&Aによって人間性も磨かれば、より優れた経営者になれるでしょう。

今も経営者として大事にしていることは?

木村:私は売却した事業と同じ事業を別で立ち上げることもできましたが、あえて売却額の3倍で買い戻しました。

その時「この分野のファーストペンギンになる」と自分自身にスイッチが入ったんですよね。

今は「リスクをとって大きくしなければいけない」という覚悟があります。

この覚悟が、大事にしていることです。

井手:その姿勢の大切さ、私も深く共感します。

かつて組織が崩壊した頃は売上を上げることに必死でしたが、どんな時もメンバーは社長の覚悟を見ています。

社長が描くビジョンとリスクをとる覚悟が大事で、売上が下がった時は社長が何とかするしかないんですよ。

だからこそ、いま経営者として力を入れていることは、「理念をもとにした仕組み化」です。

私は、理念をすべて言語化するようにしています。

親会社が2030年までと2040年までの長期の経営計画書をつくっているので、自分も同じようにつくりました。

その過程で数年後のカルチャーやメンバーの働き方などを言語化することで、自分が無意識に大事にしていた理念にたくさん気づきました。

池田:覚悟は経営者としてもっとも重要な心構えですよね。

お二方とも、たくさんのチップスや体験談の共有をありがとうございました。

それでは時間になりましたので、トークセッションをこれで終わりにいたします(拍手)

“裸眼のVR”で新しいバーチャル表現で池袋のカルチャーとコラボレーションするkiwamiの取り組みとは

日本のHR市場がこれから目指すべき、TalentXが描く「タレント・アクイジション」の世界

TalentX代表 鈴木貴史氏

「上場=目的達成のための手段」Kaizen Platformの創業者が語る“上場”とは

ビジネス書大賞『売上最小化、利益最大化の法則』の作家に聞く 「利益率29%の⾼収益企業を作る方法」

資金調達に新しい選択肢を。ブリッジファイナンスとしてのファクタリングを「PAY TODAY」が解説

【令和の渋沢栄一になる】エンジェル投資で日本にイノベーションを

米国新興市場上場を経て10億円を調達 「代替肉」で社会課題に取り組むネクストミーツの歩み

海外で活躍する女性起業家の実態 〜2児のママがシンガポールで起業した理由とは?株式会社ハニーベアーズ〜

湊 雅之が見る欧米と日本のSaaS業界の違い | 注目海外SaaS 6選

BtoB/SaaSベンチャー投資家 湊 雅之

広告事業だったのにコロナ禍で売り上げ上昇! 〜売り上げ90%減からの巻き返し〜

代表取締役 羅 悠鴻